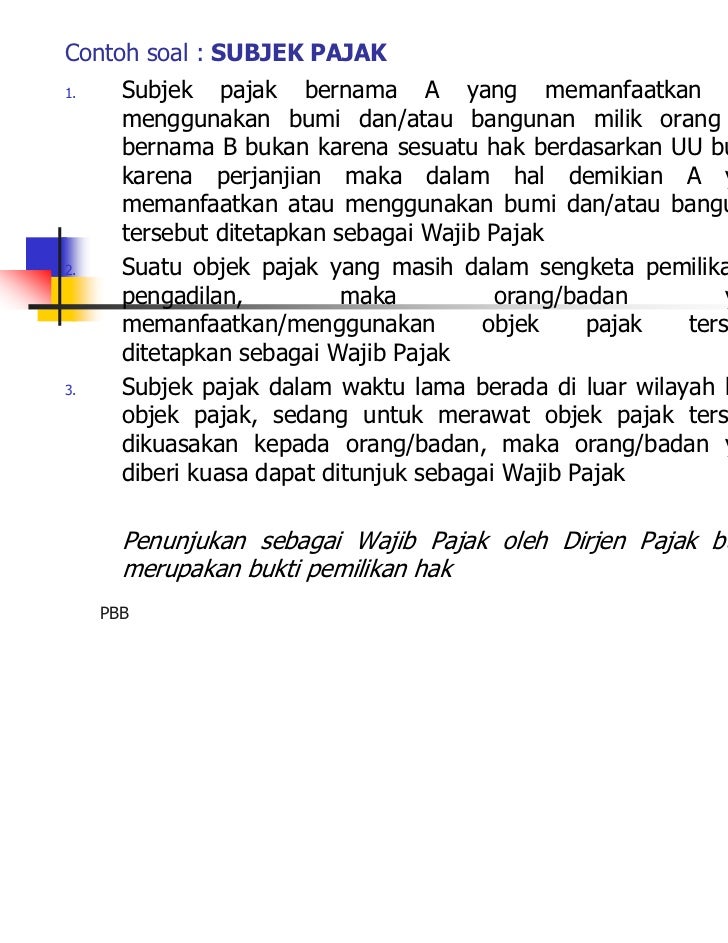

28 tahun 2009 menjelaskan subjek pbb perdesaan dan perkotaan adalah orang pribadi atau badan. Pbb pajak bumi dan bangunan adalah pajak yang ditanggung oleh orang pribadi atau badan yang mendapatkan keuntungan danatau kedudukan sosial ekonomi yang lebih baik karena hak atas tanah dan bangunannya.

Sekilas Tentang Pbb Sektor P2 Dan P3

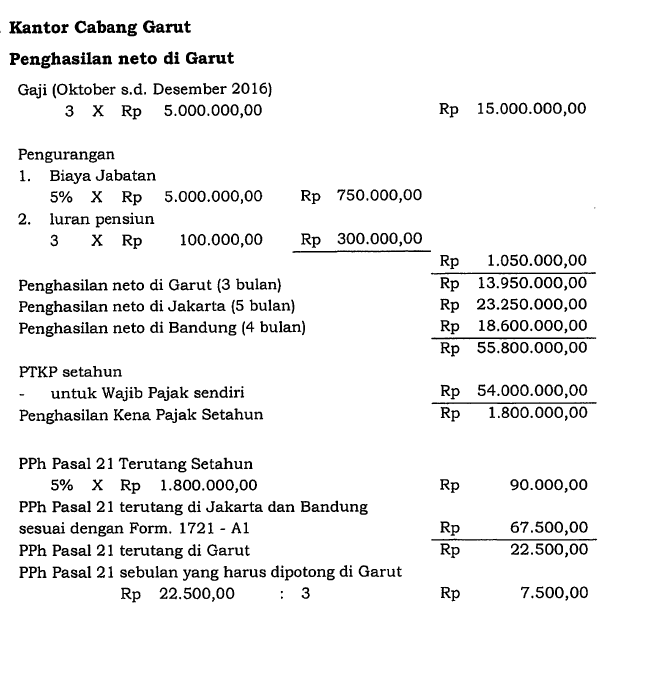

Contoh soal pajak bumi dan bangunan. Subjek pbb ini secara nyata memiliki hak atas tanah bumi danatau mendapat manfaatnya dengan menguasai danatau memperoleh manfaat dari bangunan. Pasal 78 dalam uu no. Sppt adalah surat prmberitahuan pajak terutang yang wajib dibayar dalam satu tahun. Subjek pajak bumi dan bangunan. 20 x rp 2000000 rp 400000. Njotkp nilai jual objek tidak kena pajak.

Maka besaran pbb adalah pertama tama kita harus mengetahui terlebih dahulu njkp nya. Seperti misalnya contoh njop suatu objek pajak rp 2000000. Saat ini bisnis properti dan pertanahan tampak makin maju semakin banyak masyarakat yang membeli serta membangun rumah. Pengertian dan contoh penghitungan pbb. Tidak termasuk objek pajak bumi dan bangunan. Pbb pajak bumi dan bangunan.

Njkp nilai jual kena pajak. Dalam setiap pembangunan tentu saja ada berbagai macam hal yang perlu diketahui dan dihitung salah satunya adalah menentukan biaya pajak bumi dan bangunan atau yang juga dikenal dengan nama pajak pbb. Keadaan subjek tidak ikut menentukan besarnya pajak. Njop nilai jual objek pajak. Jenis pajak properti yang akan kita bahas pertama kali adalah pajak bumi dan bangunan pbb. Pajak bumi dan bangunan adalah pungutan wajib atas tanah dan bangunan yang berada dalam teritori suatu daerah atau negara.

Orang pribadi atau badan harus melunasi pembayaran paling lambat 6 bulan sejak diterima masa sppt. Pbb adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi dan atau bangunan. Pbb pada awalnya merupakan pajak pusat yang alokasi penerimaannya dialokasikan ke daerah daerah dengan. Pajak bumi dan bangunan pbb sendiri adalah.

Gallery of Contoh Soal Pajak Bumi Dan Bangunan