Berikut merupakan beberapa soal yang mungkin bisa menambah pemahaman kamu tentang aktiva tetap tidak berwujud dan amortisasi. Demikianlah contoh soal metode amortisasi aktiva tetap tidak berwujud semoga tulisan ini bermanfaat ya.

Ppt Aktiva Tetap Dan Aktiva Tidak Berwujud Powerpoint

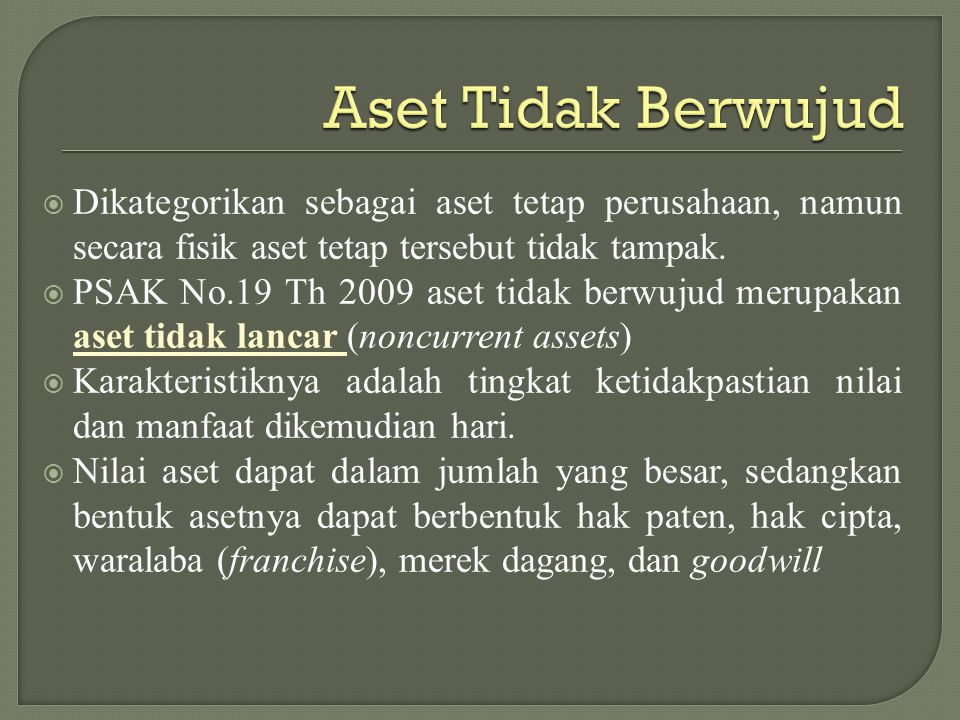

Contoh soal aset tak berwujud. Pengurangan nilai yang muncul terhadap aktiva tak berwujud dapat diterapkan dengan mendebet akun beban amortisasi dan selanjutnya mengkredit akun aktiva tak terwujud. Simak dan pahami juga mengenai contoh soal dan perhitunga metode garis lurus saldo menurun dan jumlah angka tahun. Perlakuan akuntansi aset tak berwujud dalam akuntansi aktiva tidak berwujud sebenarnya hampir sama permasalahannya dengan aktiva berwujud. Aset tetap misalnya tanah gedung atau bangunan mesin produksi kendaraan operasional dan yang lainnya. Intangible asset adalah aset nonmoneter teridentifikasi tanpa wujud fisik. Aset tidak berwujud inggris.

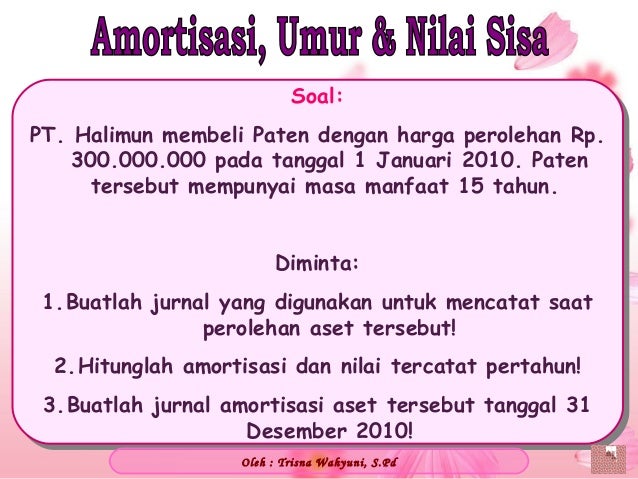

Contoh soal amortisasi aset tidak berwujud. Beban pada saat menginginkan aset tak berwujud juga dialokasikan periode periode akuntansi berikutnya sampai perusahaan bisa memakai merek tersebut. Hak paten merupakan pokok dari keberlangsungan produksi perusahaan itu sendiri dan modal itu dapat di akui sebagai aset perusahaan. Sedangkan pengertian amortisasi sendiri adalah suatu penurunan atau pengurangan nilai aktiva tidak berwujud setiap periode akuntansi. Yaitu hak hak istimewa atau posisi yang menguntungkan guna menghasilkan pendapatan. Perolehan aset tak berwujud dicatat dan diakui sebesar nilai faktur serta ditambah semua biaya yang menyertai untuk mendapatkan asethaknya sama seperti aset berwujud.

Jenis utama aset tidak berwujud adalah hak cipta hak eksplorasi dan eksploatasi paten merek dagang rahasia dagang dan goodwill. Informasi yang cukup membantu akan hilang apabila keseluruhan harga beli sebesar 700000 hanya dicatat sebagai suatu aset. Contoh soal siklus akuntansi perusahaan dagang metode perpetual. Maka dari itu nama baik perusahaan dimasukkan sebagai aset tak berwujud. Di beberapa perusahaan aset tak berwujud menjadi aset berharga bagi perusahaan. Peruahaan membeli franchice dan berhak menggunakan mereka tertentu selama periode tertentu.

Deplesi adalah penyusutan pada bidang sumberdaya pertambangan. Oleh karena itu pembelian secara paket tersebut meliputi aset tidak berwujud total harga beli sebesar 700000 dialokasikan pada seluruh aset berwujud dan tidak berwujud menurut nilai wajarnya. Sedangkan contoh dari aset tak berwujud adalah hak paten merk dagang goodwill dan yang lainnya. Latihlah diri anda untuk mengerjakan contoh soal lainnya sebanyak mungkin hingga anda betul betul paham cara perhitungan metode amortisasi aktiva tetap tidak berwujud. Aset yang mempunyai umur ekonomis yang lebih dari satu tahun tersebut adalah aset tetap dan aset tidak berwujud. Perusahaan melakukan penghapusan untuk aset tak berwujud melalui amortisasi.

Depresiasi adalah alokasi biaya penyusutan terhadap aset tetap selama masa manfaatnya umur ekonomis aset tersebut. Terimaksih sudah membaca tulisan ini ya. Amortisasi adalah alokasi sistematis jumlah tersusutkan suatu asset tidak berwujud selama masa manfaatnya.

Gallery of Contoh Soal Aset Tak Berwujud