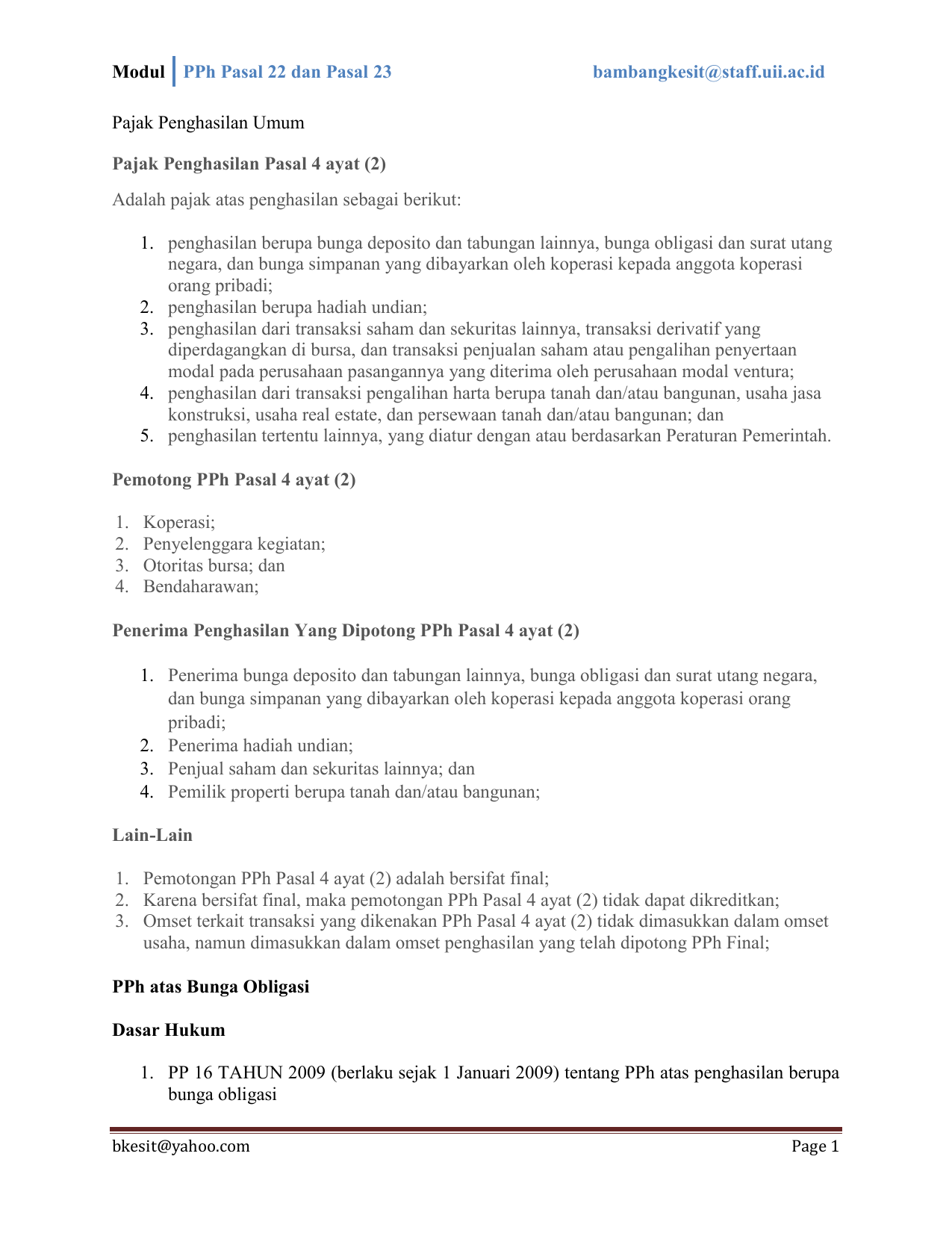

Pajak atas persewaan tanah danatau bangunan rafi moreno menyewa rumah milik damas wibowo selama 5 tahun dari tahun desember 2011 sampai dengan desember 2015 sebesar rp350000000 yang dibayar pada awal sewa. Contoh 1 asumsi penyewa itu wajib potong kayak pt nilai sewa pertahun 100jt penyewa bayar rp 90 jt ke pemilik dan menyetor kan pasal 4 ayat 2 atas nama penyewa 10x 100jt.

Cara Membuat Laporan Spt Masa Pph Pasal 4 Ayat 2

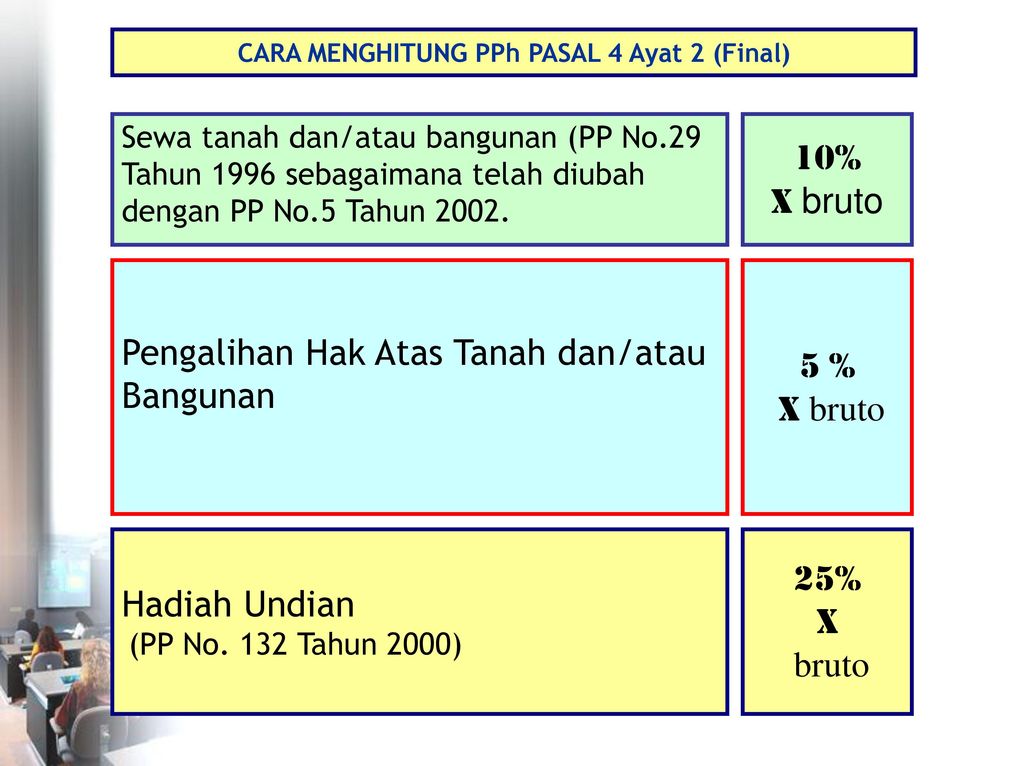

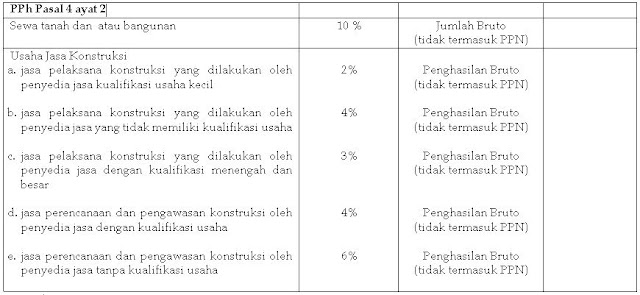

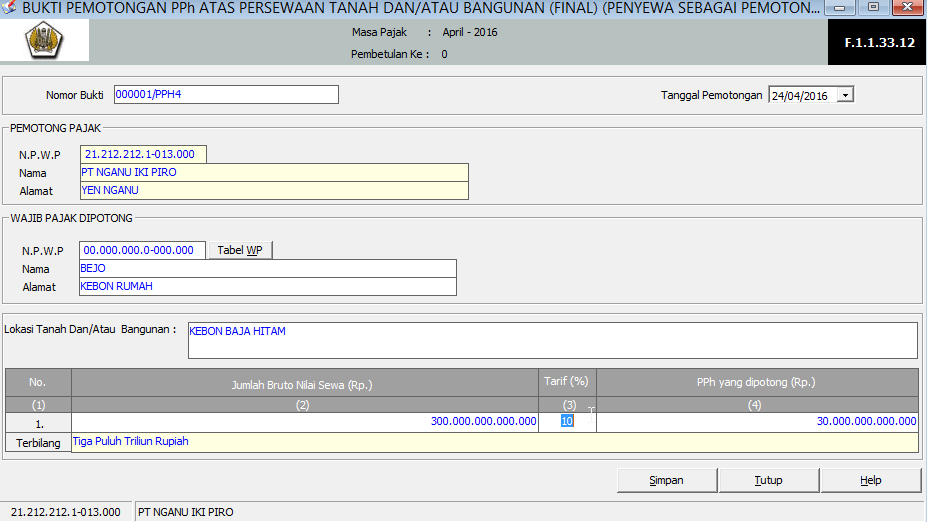

Contoh perhitungan pph pasal 4 ayat 2 atas sewa bangunan. Pihak penyewa pun wajib memberikan bukti pemotongan pph pasal 4 ayat 2 ke pemilik tanah dan bangunan tersebut. Pengalihan hak atas tanah danatau bangunan. Sedangkan untuk tarif pph pasal 4 ayat 2 ini adalah 10 dari. Penghasilan berupa sewa atas tanah dan atau bangunan berupa tanah rumah rumah susun apartemen kondominium gedung perkantoran gedung pertokoan. Atas pembayaran sewa tersebut haji syaifulloh hidayatulloh telah membayar pajak penghasilan pasal 4 ayat 2 yang bersifat final atas penghasilan berupa sewa tanah danatau bangunan sebesar rp2000000000. Pph pasal 4 2 atas persewaan gedung danatau bangunan.

Besarnya pph pasal 4 ayat 2 yang harus dipotong cv polan. Perubahan perjanjian pengikatan jual beli atas tanah danatau bangunan. Atas pembayaran biaya sewa tanah dan bangunan oleh suatu perusahaan maka perusahaan wajib memotong dan menyetorkan pph pasal 4 ayat 2 sebesar 10 x seluruh biaya sewa. Rp 10jt bikin bukti potong kasi ke pemilik gedung. Objek pph pasal 4 ayat 2 atas pengalihan hak atas tanah dan atau bangunan adalah penghasilan dari. Besarnya pemotongan pph pasal 4 ayat 2 atas penghasilan dari usaha jasa konstruksi adalah 3 x rp5000000000 rp150000000.

Misalnya bapak a akan menyewa gudang di lembang untuk 3 tahun dengan harga sewa per tahun nya senilai rp100 juta. Pembahasan kali ini mengenai pajak penghasilan pph pasal 4 ayat 2 tentang persewaan gedung dan atau bangunan dimana seperti yang telah anda ketahui semua yang menjadi subjek pajak pph adalah orang pribadi atau badan but dll. Penghasilan di bawah ini dapat dikenai pph pasal 4 ayat 2 bersifat final. Pph pasal 4 ayat 2. Pajak penghasilan atas penghasilan dari sewa tanah danatau bangunan. Dalam hal anda bukan merupakan wajib pajak yang melakukan usaha pokok berupa pengalihan hak atas tanah danatau bangunan maka yang harus anda lakukan adalah.

Setelah memungkut dan membayarkan pph final penyewa akan melaporkan spt pph pasal 4 yat 2 atas sewa bangunan ke kpp terdaftar dan bukti potongnya dicetak untuk di berikan ke kpp dan ke pihak yang menyewakan. Contoh pemotongan dan penghitungan pph pasal 4 ayat 2 atas penghasilan dari persewaan tanah dan atau bangunan cv polan badan memiliki npwp membayar kepada tuan a sebesar rp 20000000 atas sewa toko.

Gallery of Contoh Perhitungan Pph Pasal 4 Ayat 2 Atas Sewa Bangunan

.png)