Pada contoh ini kita telah menikah tetapi belum mempunyai anak. Perusahaan tempatnya bekerja memberikan tunjangan pajak penuh kepada fahri sejumlah rp 35167.

Penyetahunan Penghitungan Pph Pasal 21 Ramzil Huda S Weblog

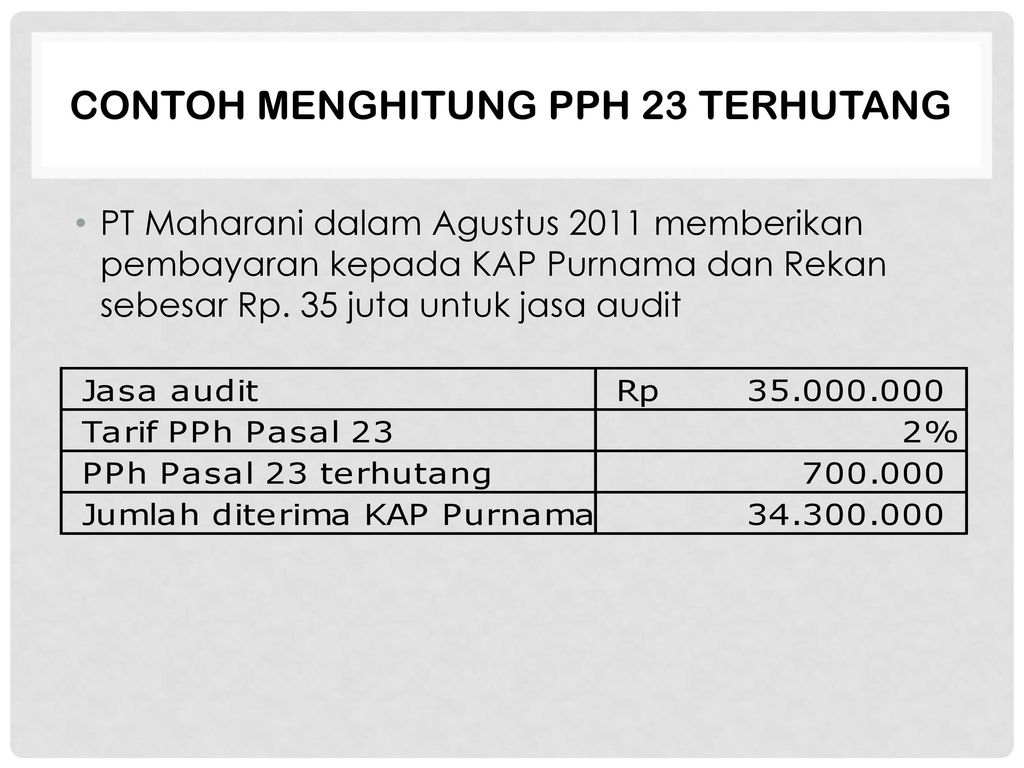

Contoh perhitungan pajak penghasilan. Wajib pajak badan dalam negeri dengan peredaran bruto sampai dengan rp 5000000000000 lima puluh miliar rupiah mendapat fasilitas berupa pengurangan tarif sebesar 50 lima puluh persen dari tarif sebagaimana dimaksud dalam pasal 17 ayat 1 huruf b dan ayat 2a yang dikenakan atas penghasilan kena pajak dari bagian peredaran bruto sampai dengan rp 480000000000 empat miliar delapan. Jadi contoh hasil perhitungan pajak penghasilan pasal 21 bulan agustus 2016 bagi fahri yang tidak menerima penghasilan lain dari pt. Pajak penghasilan pasal 21 pph 21 merupakan jenis pajak yang dikenakan terhadap penghasilan. Cara menghitung pajak penghasilan pajak penghasilan pph merupakan sebuah pajak negara yang ditujukan terhadap orang pribadi atau badanberhubungan dengan penghasilan yang diterima selama satu tahun pajak. Cara menghitung pajak penghasilan umum dipahami wajib pajak yang punya kewajiban melapor pajak. Contoh soal pajak penghasilan dan pembahasannya.

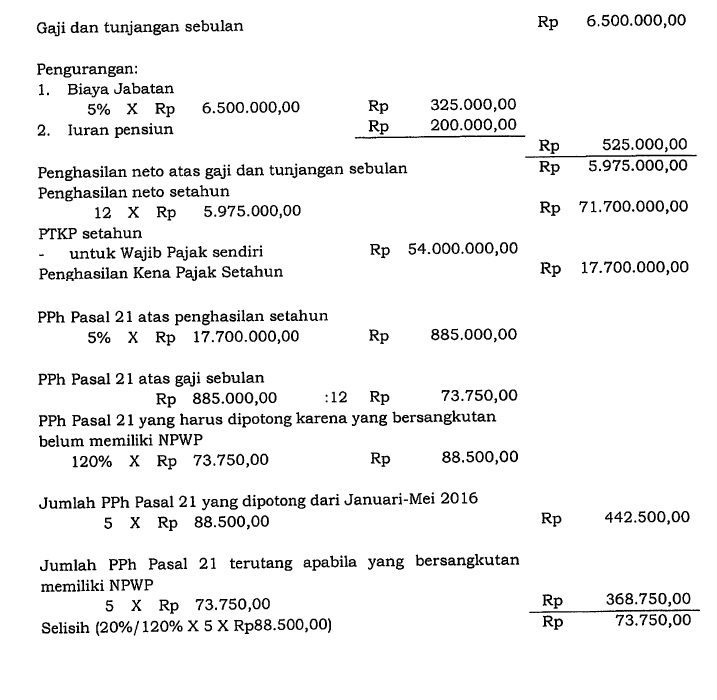

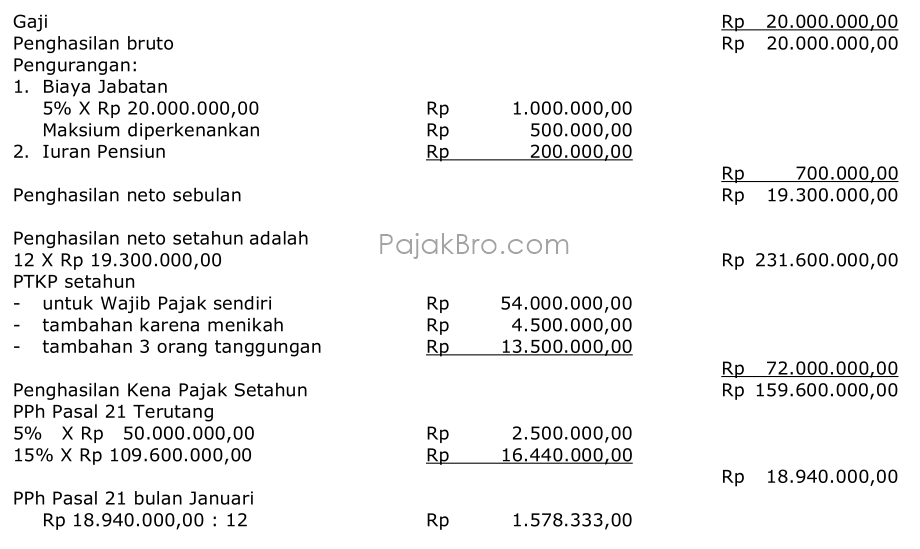

Perhitungan diatas dengan asumsi pegawai a memiliki nomor pokok wajib pajak npwp namun apabila tidak memiliki npwp maka wajib pajak tersebut dikenakan biaya tambahan 20 dari perhitungan normal. Penghasilan 1 tahun biaya jabatan dana pensiun 156 juta 5 juta 23 juta 1487 juta. Penghasilan bruto selama satu tahun. Kartika kawashima selain gaji adalah. Sedangkan pajak penghasilan pph 21 merupakan pajak atas pendapatan yang berupa gaji upah honorarium tunjangan dan pembayaran yang lain dengan nama ataupun bentuk apapun yang. Pajak penghasilan merupakan pajak yang dikenakan pada orang pribadi atas penghasilan yang diterimanya dalam masa tahun pajak.

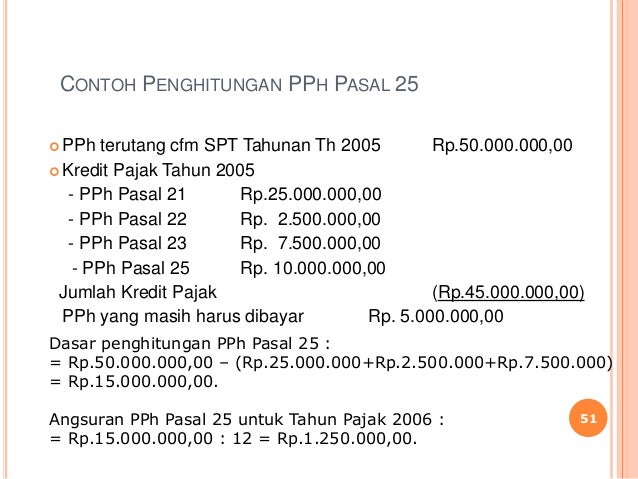

50 juta maka tarif pajak disesuaikan dengan tabel pajak progresif di atas sesuai dengan undang. Berikut ini kiat agar cara menghitung pajak penghasilan jadi lebih efisien. Pph pasal 21 terutang 5 x rp347500000 rp 17375000 pph pasal 21 bulan september rp17375000. 13 juta x 12 bulan 156 juta. Perhitungan 1 tahun penghasilan. 4 rp 4343800 contoh 2 penghitungan pph pasal 21 atas penghasilan pegawai yang kewajiban pajak subjektifnya sebagai subjek pajak dalam negeri dimulai setelah permulaan tahun pajak dan mulai bekerja pada tahun berjalan.

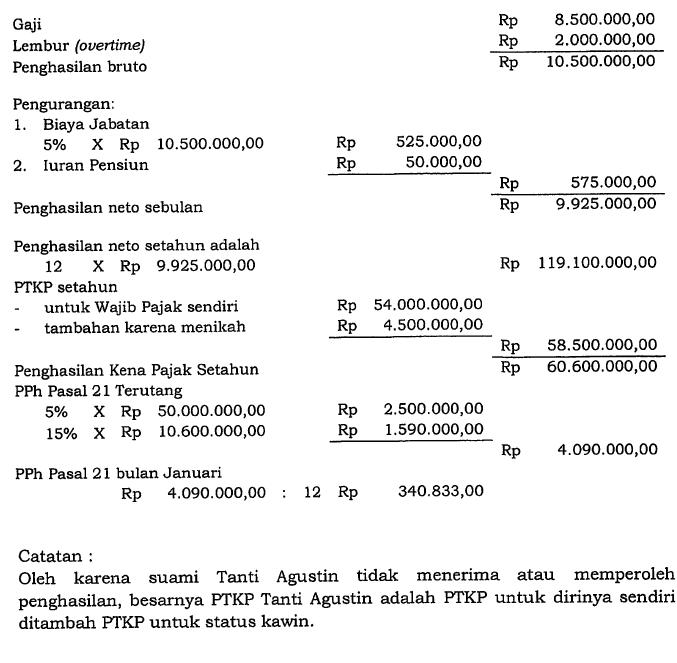

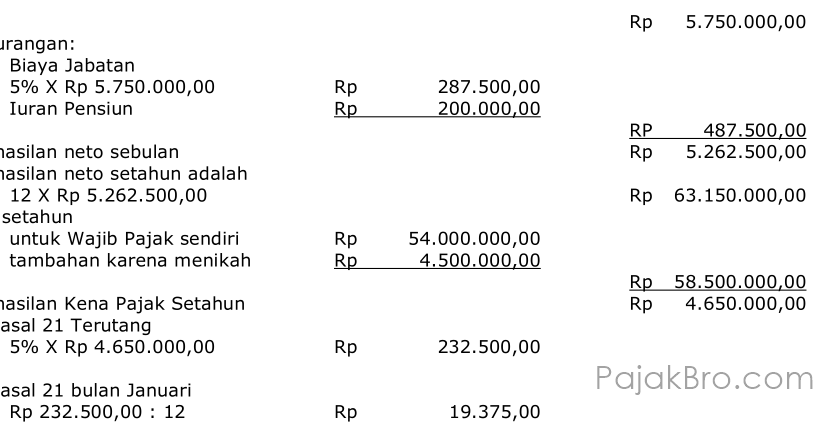

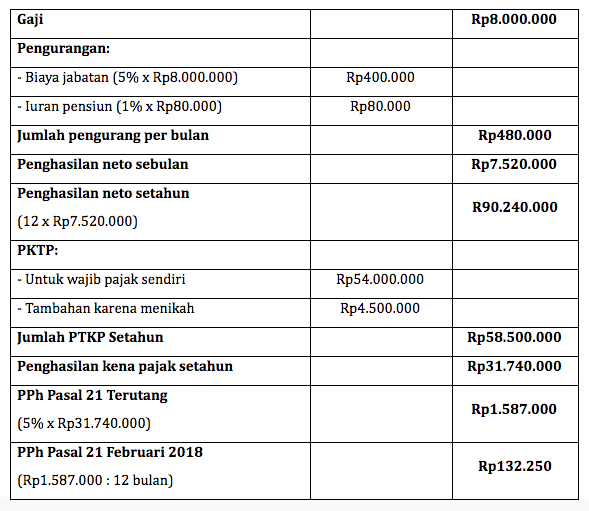

Penghasilan tidak kena pajak ptkp diberlakukan agar mengurangi penghasilan sehingga diperoleh penghasilan kena pajak yang dihitung sebagai objek pajak penghasilan dari wajib pajak. Dalam hal pegawai yang bersangkutan belum memiliki npwp maka jumlah pph pasal 21 yang harus dipotong pada bulan januari adalah sebesar 120 x rp1937500 rp2325000. Cara menghitung pajak penghasilan lebih efisien. Artinya ptkp bertambah sebesar rp4500000 sesuai ketentuan yang berlaku. Contoh tersebut berlaku apabila pegawai yang bersangkutan sudah memiliki nomor pokowajib pajak npwp. Apabila karyawan a asumsi perhitungan penghasilan kena pajak netto di atas nilainya di atas rp.

Sementara iuran pensiun yang dibayar fahri adalah rp 55000 sebulan. Simak artikelnya di bawah ini. Untuk lebih memahaminya berikut adalah beberapa ulasan contoh soal perhitungan pph pasal 21.

Gallery of Contoh Perhitungan Pajak Penghasilan